日も短くなり、本格的な秋の訪れを感じる今日この頃ですが、皆さまいかがお過ごしでしょうか。

さて、アベノミクス政策の一環として、法人税を引き下げる方針が示されています。この影響が様々な方面に及んでいますが、その一つとして役員報酬について取り上げ、法人税率の減少で節税の考え方がどのように変わるのか、考えてみたいと思います。

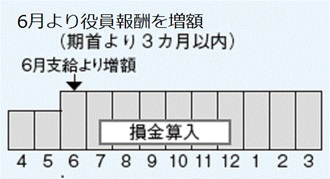

1.役員報酬の改定時期(定期同額給与)

事業年度開始の日から3か月以内に役員報酬を決定し、定時株主総会の決議等を経て、報酬を変更し、その後1年間同額を支給します(図1参照)。ただし、役員に対する賞与(ボーナス)は法人税法上損金計上できませんので注意が必要です。

図1 役員報酬の年間イメージ

(注1) 役員の職務の変更や会社業績の悪化による報酬の減額の場合、法人税法上損金に計上できる。

(注2) 税務署へ事前に届け出ることにより、役員賞与を法人税法上損金計上できる(事前確定届出給与)。

2.役員報酬の金額はどのくらいにすべき?

税制改正の傾向としては、法人の税額負担を引き下げ、個人所得への課税を強化する方向へと向かっています。

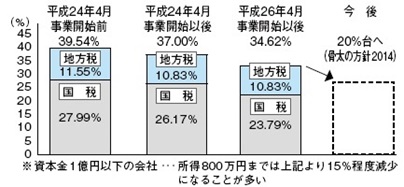

<法人税率の引き下げ>

図2 法人税率の推移

実効税率は、近年だんだん引き下げられており、現在は34.62%になっています。政府は、さらに今後数年で20%台への引き下げを目指すとしています(「骨太の方針2014」)。

<所得税の増税傾向など>

給与所得控除の上限が設けられ(年収1,500万円超は245万円で固定)、平成27年以降は最高税率が45%にUP! また、社会保険料は毎年増額されています。

以上のことを踏まえ、役員報酬の金額設定の考え方を変える時期が来ていると考えます。

◆これまでの考え方……高い法人税を回避して、役員報酬を高く設定し、給与所得控除を有効に使って「会社+個人」の税額を抑える。

◆これからの考え方……上記の税制改正の傾向を踏まえ、低い法人税率を有効に生かせるよう適切な水準の役員報酬を支給する。(慎重な試算が必要)

個々の会社の状況によって適切な役員報酬額は変わってきます。詳しくは難波総合事務所までご相談ください。

メールによるご相談はこちら。

また、個人事業主の方が法人を設立することで、上記の役員報酬の考え方を応用できます。

法人設立に関しては、以下のマンガをご覧ください。

↓ ↓ ↓ ↓

マンガ【法人を設立して大・節税!】

現在のトレンドを押さえたうえで、賢い節税を図り、会社の業績アップにつなげましょう!

現在のトレンドを押さえたうえで、賢い節税を図り、会社の業績アップにつなげましょう!

【スタッフ:松下裕】

(参考文献:Journal of Financial Planning, 2014年10月号)