1.相続税の課税対象増加

平成27年1月1日から相続税の基礎控除額が減額されました。

【3,000万円+600万円×法定相続人】となり、相続税の納税義務者が、

大幅に増大しております。難波総合事務所においても相続の相談件数は

昨年に比べて倍増しております。

2.相続税の対象となる相続財産

・土地(宅地、田、畑、山林など)

・家屋(自宅、収益アパート、倉庫など)

・事業用資産(機械、器具、製品、商品など)

・現金、預金

・有価証券(株式、出資金、投資信託など)

・家庭用動産(家具、貴金属、骨とう品)

・その他(生命保険金、退職金、ゴルフ会員権、貸付金など)

3.非課税財産

・墓地、仏壇など

・国や地方公共団体、特定の公益法人に寄付した財産

・生命保険金のうち500万円×法定相続人の数

・死亡退職金のうち500万円×法定相続人の数

4.相続対策

①遺産分割対策

どの財産を誰がどれだけ受け取るかを、前もって、決めることが重要です。

相続が発生して、兄弟でもめるケースがあります。

やはり早めに遺言書を書くことがスムーズな相続につながります。

特に不動産や同族会社の株式など、

分割しにくい財産についてはきちんと分割方法を決めておきましょう。

遺言書には自筆証書遺言や、公正証書遺言などがありますが、

公正証書遺言の方が安心です。

②財産の評価減

自宅や事業用宅地を持っている場合、小規模宅地等の特例が適用されます。

自宅の場合、一定の要件のもとにその敷地について330㎡まで、80%評価減が可能です。

事業用宅地も同様に400㎡まで80%評価減が併用して可能です。

収益マンションやアパートは、人に貸すと、建物や土地の評価額を

大きく引き下げることが可能です。

③納税資金の確保

相続税を相続開始後10ヶ月以内に納める納税資金が必要となってきます。

㋑生前贈与により1人110万円まで贈与して、贈与税の非課税限度額を利用しながら

納税資金を確保できます。

㋺生命保険金により相続税の納税資金を確保することも可能です。

㋩死亡退職金により相続税の納税資金を確保することも可能です。

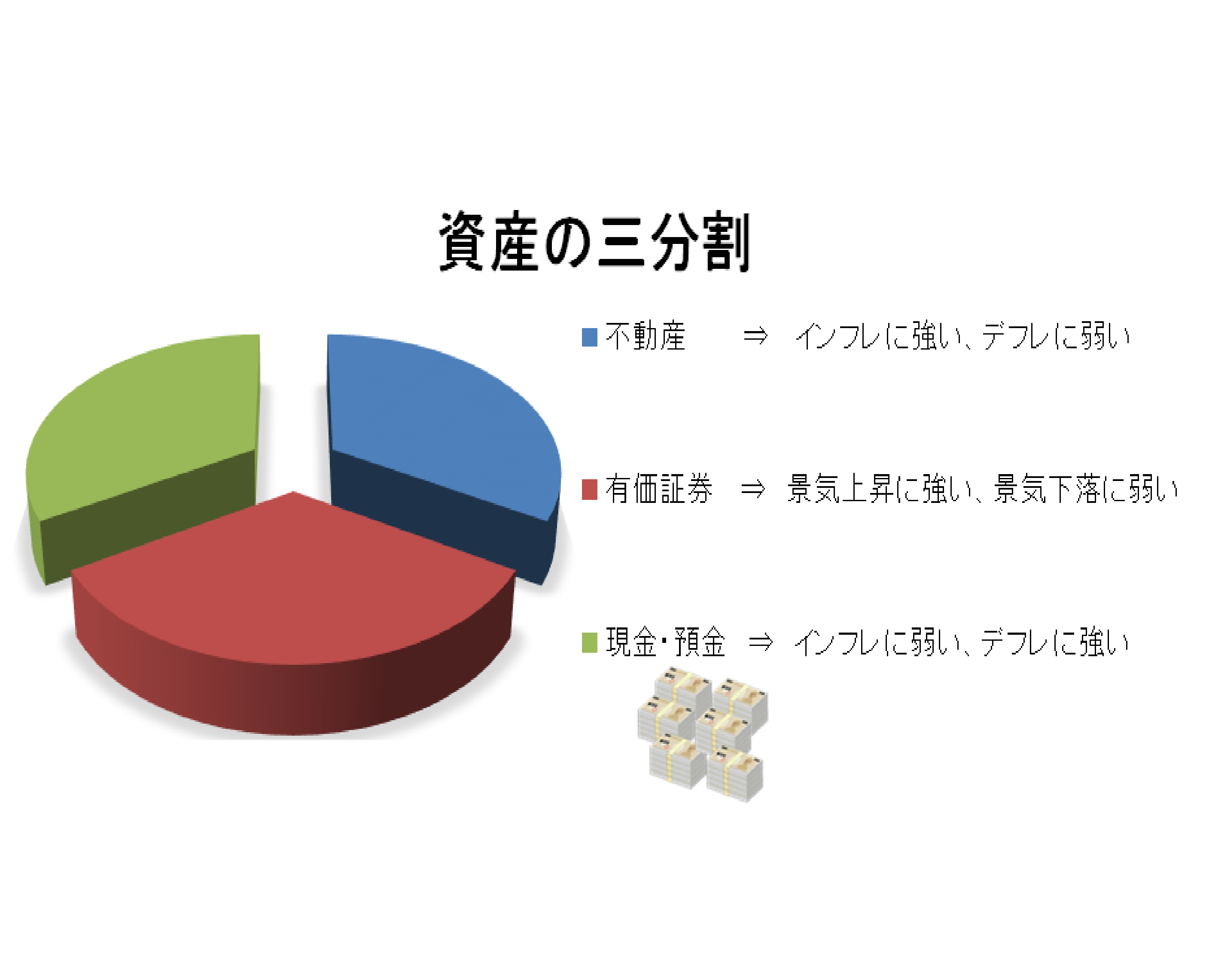

㊁現金預金、株式、土地建物などを三分割にして、その中で

納税資金を確保しましょう。

|

||

相続税が大きな問題となります。事前に難波総合事務所にご相談ください。

難波総合事務所は二次相続も考えます。

適切なアドバイスをさせていただきます。

【難波孝朗】