1.小規模宅地等の特例とは?

相続する自宅や事業用店舗・工場が立つ土地の評価額を80%減額できる特例です。不動産の評価額を

圧縮して、相続税を大幅に節税できます。

自宅や事業用店舗・工場に相続税が発生すると、最悪の場合、相続税を払うために自宅や店舗等を売却

するという悲劇が起こります。このような悲劇が起こらないように、自宅や店舗等にかかる相続税を大幅に

軽減する仕組みがこの制度です。

2.どのような場合に特例の適用があるのか?

特例の対象となる主な土地

①特定居住用宅地……故人が生前住んでいた自宅

②特定事業用宅地……故人が事業に使っていた店舗や工場など

③貸付事業用宅地……故人が他人に貸していた賃貸アパートや駐車場など

その他、減額が適用される要件などを下記にまとめました。

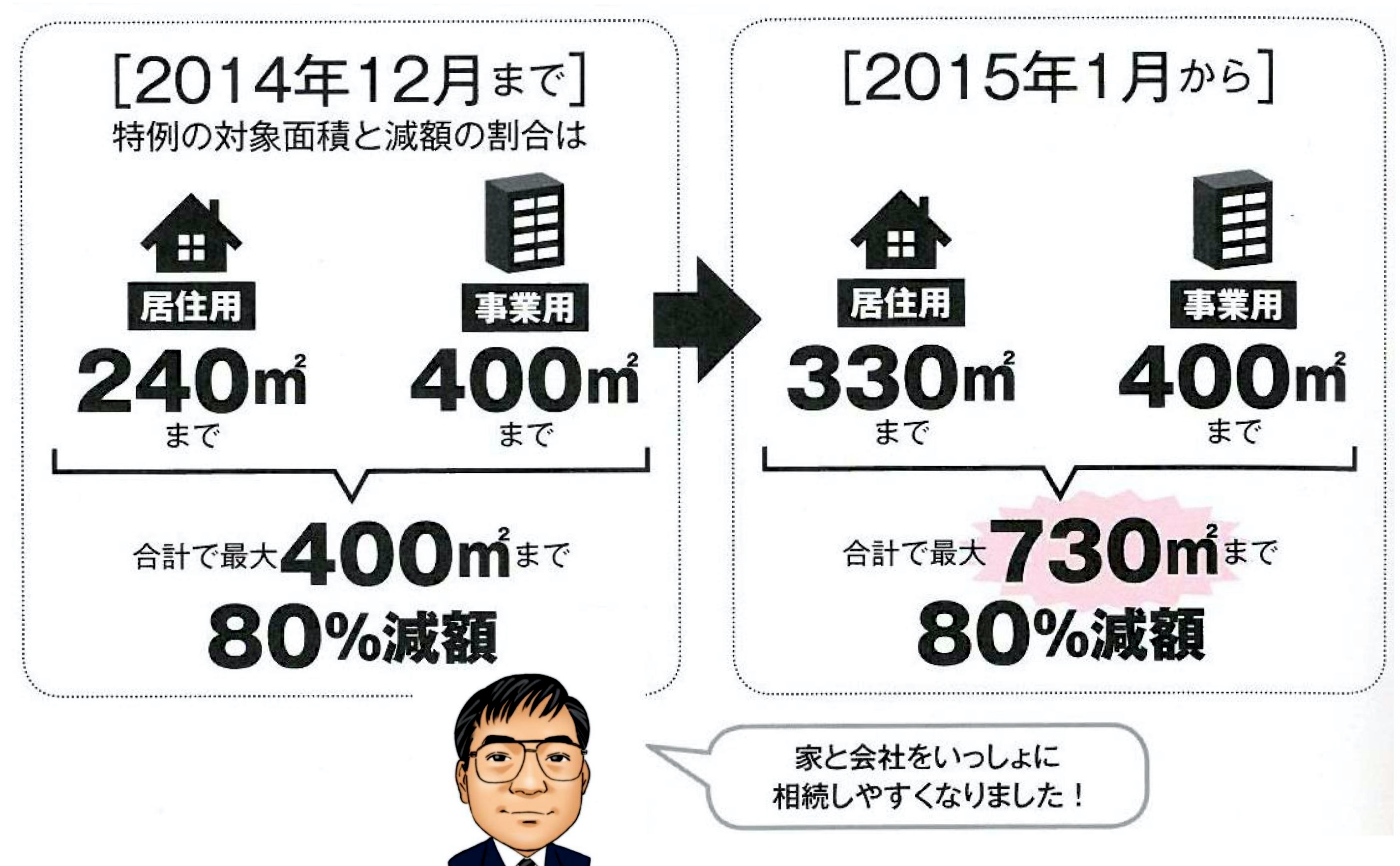

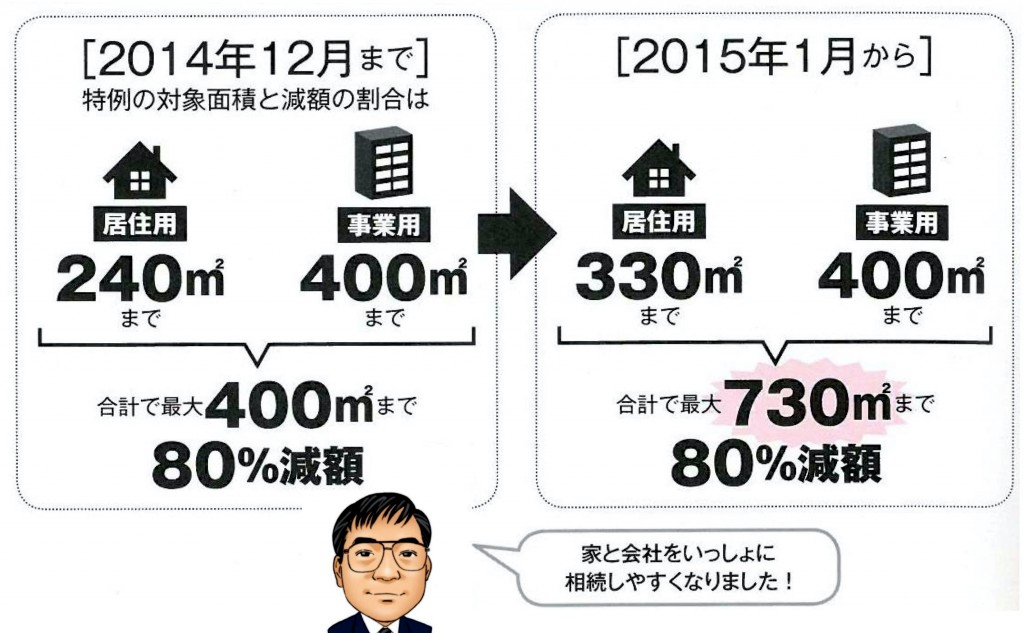

3.2015年の改正点

①特定居住用宅地の適用面積の上限が240㎡→330㎡へ拡充!

②居住用と事業用の適用面積が、合計400㎡まで→合計730㎡までに拡充!

③完全分離型の二世帯住宅でも、特例が受けられるように!

※貸付事業用宅地については、従来通り200㎡限度で選択適用です。

これまでは、自営業や中小企業を営む方が亡くなった場合、自宅と店舗のうち一部は特例が使えず、

高額な相続税を支払うことになり、事業承継がスムーズに行えないケースも多かったのです。

この改正は自営業や中小企業を営む方々にとってはたいへんな朗報です。

4.結 論

小規模宅地等の特例は、土地の評価を80%減額するという大きな効果を持つ特例です。

この特例が使えるかどうかで税額が大きく変わってきますので、適用要件を必ずチェックしましょう。

お問い合わせ頂ければ、個々の状況に合わせたお話をさせて頂きます。お気軽にご相談ください。

『別冊宝島2229 損をしない裏ワザ満載! 賢い相続の教科書』より

秋らしくなりましたが、いかがお過ごしでしょうか。

秋らしくなりましたが、いかがお過ごしでしょうか。