【財務諸表の読み方】 財務コンサルとしての税理士事務所

( 難波事務所 ある日の昼休み )

佐藤 息子が生まれました。

難波正憲 引っ越しました。

この前、お客様のところへ月次報告に行ったんですけど、

うまく説明できなくて…。

不明事項を確認後、試算表をお見せして利益額をお伝えしたんですけど、

「そんなのはだいたいわかってる!」とか言われちゃって・・・。

お客様によって、会計事務所に求めることは異なるからね。

毎月の大体の利益だけわかればいい、

と考えられる方もいらっしゃるだろうし、

そのお客様のように、精緻な分析を求められる方もいるよね。

税理士試験の勉強をして、ひととおり財務諸表の仕組みや

読み方は理解したはずなんですけど、

なんか、あまり実務に応用できなくて・・・。

確かに、「簿記」によって学ぶのは財務諸表の「作りかた」であって、

財務諸表の「読み方」ではない、かもしれないね。

特に、財務分析という観点からは税理士試験の勉強はあまり役に立たない。

それから、その財務諸表を「読む」ときも、

「何を目的として読むか」で注目すべきところは違ってくる。

そして、その読み取った内容について、どのような報告/アドバイスをするか。

これも、どの立場から報告するかで全然違う。

会計事務所で働いている、というと、

「経営コンサルしてるの?」ってよく言われるけど、

わたしは税理士って「経営コンサルタント」ではないと思うんだよね。

えっ? 違うんですか?

経営についてアドバイスするのが仕事だと思ってたんですけど・・・。

正確には、それが根本、土台ではないと言うべきかな。

税理士、会計事務所の第一の役割は「財務コンサルティング」を

することにあると思う。

まず、財務に関して正確な分析/報告をすること。

それがしっかりできたうえでの「経営コンサルティング」、

「戦略コンサルティング」があるべきじゃないかな、と。

どう違うんでしょうか・・・。

財務諸表をもとにアドバイスをする、という点では同じですよね。

じゃ、まずは多くの経営者の方がまっ先に意識される、

損益計算書(P/L)から考えてみようか。

まずは「粗利」分析かな。

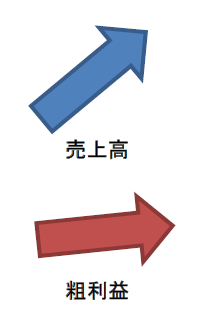

経営成績を前年比/前月比分析をする際、「増収増益」「減収減益」という言葉を使う。

「収」は収益、つまり売上高のことで、「益」は利益のこと。

普通は売上高と税引前利益について考えるところだけど、

今日は話を簡単にするために売上高と粗利(あらり)で考えてみよう。

正憲さん、「粗利」ってなんのことかわかるよね?

売上から仕入とか外注費とかの原価を引いた利益ですよね。

でも、簿記では「売上総利益」と覚えたような気がします。

その通り。

この「粗利益」、縮めて「粗利」はとても重要な概念なんだ。

財務諸表ってたくさん項目があるけど、

実は粗利を分析するだけでその会社の重要なところがわかる。

というか、粗利の正確な分析を行わずに他の細かい項目をみてもあまり意味が無い。

分析してたつもりでも、そもそも粗利を正確に計算できてなかった、

なんてのもよくある話で。

正憲さん、もうひとつ質問しよう。

粗利と営業利益の違いは?

粗利は売上の原価を控除した利益として、

営業利益は「その企業の本来の営業活動による利益」でしょうか。

財務諸表論の答としてはそれでいいと思う。

でも、財務諸表の分析、という観点からだと、

ここは「変動費のみを考慮した利益」と「変動費+固定費を考慮した利益」

と答えてほしいな。

だから、お客様に説明するときも、勘定科目にとらわれず、

その費用の実質的内容を考慮して説明すべきだよ。

具体的な例で考えてみようか。

例えば、売上高・税引前利益はほぼ前年と同じだけど、

粗利が前年比で下がっていたらどう考えるかな?

えーと、会社のメイン事業の利益が下がっているのだから、

経営はあまり順調とはいえないんじゃないでしょうか。

粗利が下がる、ということは原価がかかりすぎてるわけですし。

そう考えるのが普通だよね。

でも、「固定費」である「給与」の代わりに

「変動費」の「外注費」が増えただけだったら、実質は変わらないよね。

粗利が下がったことについて心配する金融機関に対しては

そのように説明するべきだし、さらにいうと、

建設業のように売上がある程度時期によって変動する業種の場合は、

固定費として常に従業員を確保しておくよりも、

受注に応じて外注したほうが支出は抑えられるかもしれない。

財務コンサルとしては、そういう話をすべきだと思うんだ。

他のコンサルタントなら違うんですか?

例えば経営コンサルタントなら?

「外注では製品のクオリティは保てないし、

社内の雰囲気や現場の士気を上げるためにも雇用契約が望ましい。

長期的に考えるなら、雇用契約の方が生産性が上がって経営効率も高まる」

ということを考えるかもしれないね。

戦略コンサルタントなら、

「いや、この業種は業界的の趨勢を考えるといまのところ大幅な拡大は見込めないから、

様子を見る、という意味で今は従業員を増やさず、外注でしのぐべきだ」

というようなことを考えるかもしれない。

どの考え方も正しいと思う。

ただ、一番いいのは、すべての観点からの意見を整理して提示できること。

そして、最終的に経営判断を下す経営者の負担を減らすこと。

税理士事務所には、それができるはずなんだ。

なるほど、「整理して提示」ですね。

それができれば、判断もスムーズに行えますよね。

この「(増/減)収(増/減)益」という説明は、

財務分析する際にとても役に立つので理解しておくといいよ。

対外的にその会社のことを説明するときにも、

「減収ですが、取引先との契約を見なおしたため、粗利は増益です」

といった説明をすることもできる。

銀行などの金融機関や、新たな取引先は、融資や取引をしたくないわけじゃない。

将来性が高く、融資の安全性の高いところには融資をしたいと考えているわけで、

根拠のない売上増よりも、筋の通った説明がほしい、というのが本音だと思う。

いろいろわかってきました。

でも、減収減益って悲しいですね・・・。

まあね。

でも、「減収減益」は、

「増収増益」と同じく利益が売上高の動きに比例しているので、

実際の経済活動を素直に反映している、といえる。

増収増益

問題なのは増収減益。

販路拡大か、仕入の価格設定の問題か、売上は伸びているものの、利益は伸びてない。

仕入商品の一括購入とか、なにか理由がない限りは経営状況が悪化している、といえる。

増収減益

さらに増収減益が問題なのは、

税務署からも目をつけられやすい、ということだね。

対外的に売上を高く見せたい--しかし、税金は払いたくない。

そういう意識が働いたとき、何か作為的に費用を増やしたりする。

そうすると増収減益になることが多い。

アンバランスな 増収増益

もっとも、さすがに売上と粗利の関係が増収減益となることは

実際にはほとんどないだろうね。

でも、売上高の変動率(傾き)と粗利の変動率(傾き)が

著しくアンバランスとなる増収増益はないわけじゃない。

経済活動が正常に行われている場合は

売上高の変動率と粗利の変動率は比例的に動くはずであり、

これが著しくアンバランスな場合は「異常なこと」があったはず、

と推定できるわけだね。

浅はかな脱税はすぐにわかる、ということですね。

そのとおり。

だから、財務コンサルというよりも、税理士事務所の立場から言うなら、

大幅な増収減益や減収増益の場合や、

前年比でアンバランスな変動がある場合は対外的には申告の際に一言添えるべきかな。

そのために書面添付制度があるのだと思うよ。

わかりました!

ところで、貸借対照表(B/S)の分析はどうすればいいんですか?

「財務コンサル」ならそこが一番大事だと思うんですが・・・。

・・・そうだね、その通り。

B/S分析こそ、税理士の腕のみせどころなわけだけど、

ごめん、話が長くなったので、それはまたの機会にしよう。

結局のところ、

ありのままの記帳をして正確な分析をすることがお客様のためになるはずなんだ。

正確な経営判断をするためには、その材料となる財務諸表が正確でなければいけない。

そして、何よりも分析内容の報告は迅速に!

いくら分析が正確でも、報告が遅くなっては役に立たないからね。

所長がいつも言うように、「正しい申告、正しい納税!」ですね。

タイムリーな報告も心がけます。勉強になりました!

(スタッフ 佐藤 龍)

{kind=link}